Aktuelle Beiträge

Neuer HOAI-Kommentar erschienen Die HOAI (Honorarordnung für Architekten und Ingenieure) ist ein komplexes Regelwerk, das für viele Fachleute in der Baubranche oft eine Herausforderung darstellt. Die verschiedenen technischen Begriffe und detaillierten Regelungen machen es nicht immer einfach, die HOAI richtig zu verstehen und anzuwenden. -Die neue Auflage unseres Kommentars zur…

Potsdams neues Kreativquartier Ein Zentrum für Kultur und InnovationInmitten der Landeshauptstadt Potsdam entsteht ein bedeutendes Zentrum für die Kultur- und Kreativwirtschaft: das Kreativquartier. Auf dem Gelände des historischen Langen Stalls und in der näheren Umgebung werden ab 2026 Ateliers, Studios, Büros und ein Café Platz für kreative Unternehmen und Einzelpersonen…

Weihnachtsbaum im Windkanal Die Geschichte um den Weihnachtsbaum im Windkanal beginnt nicht etwa mit festlicher Vorfreude, sondern mit einem Umsturz. Und zwar der eines Weihnachtsbaumes in Aachen, was glücklicherweise ohne größere Katastrophe ausging, aber doch genügend Anlass gab, sich Gedanken zu machen. Zumal die Vergangenheit gezeigt hat, dass umstürzende Weihnachtsbäume…

Der Fehmarnbelt-Tunnel Der Fehmarnbelt-Tunnel: Ein wegweisendes Infrastrukturprojekt Der Fehmarnbelt-Tunnel stellt eine bedeutende Erweiterung der Verkehrsinfrastruktur zwischen Deutschland und Dänemark dar. Dieses ambitionierte Projekt, das eine Verbindung zwischen der dänischen Insel Lolland und der deutschen Insel Fehmarn schafft, wird voraussichtlich bis 2029 vollendet sein. Der Tunnel, mit einer Länge von 18…

Flughafenbahnhof Stuttgart Fertigstellung des Rohbaus für den Flughafenbahnhof Stuttgart: Ein Schritt zur neuen Mobilitätsdrehscheibe Am 11. Oktober 2024 fand das Richtfest für den neuen Fern- und Regionalbahnhof am Flughafen Stuttgart statt, ein bedeutender Meilenstein im Rahmen des großangelegten Projekts Stuttgart 21. Der Stuttgarter Oberbürgermeister Frank Nopper und zahlreiche hochrangige Vertreter…

Wohnen im Hochhaus: Der neue Trend Wohnen im Hochhaus: Ein neuer Trend in DeutschlandDie Vorstellung vom Wohnen in Hochhäusern hat in Deutschland eine lange und wechselvolle Geschichte. In den letzten Jahrzehnten hat sich dieser Trend weiterentwickelt und modernisiert. Heute ist das Leben im Hochhaus nicht mehr nur eine Notwendigkeit zur…

E-Rechnung E-Rechnungspflicht ab 2025: Chancen und Herausforderungen für die BauindustrieAb 2025 wird die elektronische Rechnungsstellung in Deutschland für alle Unternehmen verbindlich. Diese Regelung, die kleine und große Firmen betrifft, zielt darauf ab, die Effizienz und Transparenz im Rechnungswesen zu steigern. Besonders für die Bauwirtschaft, die viele Rechnungen bearbeitet, bringt die…

Estrel Mit dem Estrel Tower entsteht in Berlin-Neukölln das höchste Hochhaus der Hauptstadt, das als Symbol für Innovation und Fortschritt weit über die Stadtgrenzen hinausstrahlen wird. Der Bau des 176 Meter hohen Turms, der bis zum Jahr 2025 fertiggestellt sein soll, stellt eine Erweiterung des bereits bestehenden Estrel-Komplexes dar und…

Mindestsatz auch für öffentliche Auftraggeber BGH, Beschluss vom 14. Februar 2024 – VII ZR 221/22 Diesen Artikel teilen: Sachverhalt Ein von seinem Architekten mit einer Aufstockungsklage in Anspruch genommener privater Bauherr verliert den Rechtsstreit und wird verurteilt, den Mindestsatz nach der HOAI 2013 zu bezahlen. Der Bauherr ist der Auffassung,…

Bauhandwerkersicherheit nach Kündigung BGH, Urteil vom 18. Januar 2024 – VII ZR 34/23 Diesen Artikel teilen: Sachverhalt Bauunternehmer und Auftraggeber schließen einen Generalübernehmervertrag für die schlüsselfertige Errichtung eines Gesundheitscampus mit Kindertagesstätte zu einem Pauschalfestpreis von 9.340.000 € brutto. Auf die erste Abschlagsrechnung über 520.000 € für Planungsleistungen und Projektentwicklung bezahlte…

Vertragsstrafe BGH, Urteil vom 15. Februar 2024 – VII ZR 42/22 Sachverhalt Die Klägerin wurde mit einem Einheitspreisvertrag unter Einbeziehung der VOB/B und von Besonderen Vertragsbedingungen (BVB-VOB) mit Leistungen zur Erschließung von 1.583 Haushalten mit Glasfaserkabeln beauftragt. Mit ihrer Schlussrechnung rechnete die Klägerin für die beauftragten Leistungen sowie für Nachträge…

Haftung von Architekten und Ingenieuren wegen unerlaubter Rechtsberatung

…Schriftformverstoß und Treuwidrigkeitseinwand BGH: Schriftformverlangen ist unabhängig vom Treuwidrigkeitseinwand bei HOAI-Mindestsatz Sachverhalt Ein mit der Planung und Errichtung einer Flutbrücke beauftragter Generalunternehmer vergibt die Planungsleistungen an ein Planungsbüro als Subunternehmer weiter. Das Pauschalangebot des Planungsbüros über 170.000 € nimmt der GU nicht an, sondern schickt dem Planungsbüro einen Vertrag mit…

Keine Vergütung bei Widerruf! EuGH, Urteil vom 17.05.2023, Az.: Rs. C-97/22: Keine Vergütung des Bauunternehmers bei Widerruf des Bauvertrages durch den Verbraucher Sachverhalt Ein Verbraucher lässt von einem Elektrounternehmen die Elektroinstallation seines Hauses erneuern. Der Elektrounternehmer hat es versäumt, bei Abschluss des Vertrages den Verbraucher über sein Widerrufsrecht zu unterrichten,…

Zielfindungsphase kann Kündigungsvergütung beschränken! BGH, Urteil vom 17.11.2022, Az.: VII ZR 862/21: Zielfindungsphase kann die Kündigungsvergütung bei freier Auftraggeberkündigung beschränken Für alle ab dem 01.01.2018 abgeschlossenen Architekten- und Ingenieurverträge ist in § 650p Abs. 2 BGB vorgesehene Zielfindungsphase mit dem sich aus § 650r BGB ergebenden Sonderkündigungsrecht zu beachten. §…

Kündigungsregelung in § 4 Abs. 7 VOB/B ist unwirksam! BGH, Urteil vom 19.01.2023, Az.: VII ZR 34/20: Die Kündigungsregelung in § 4 Abs. 7 VOB/B ist unwirksam! Bei VOB-Bauverträgen bereitet die Regelung in § 4 Abs. 7 VOB/B in der Praxis schon immer Schwierigkeiten. Danach müssen Auftraggeber bei Mängeln vor der Abnahme…

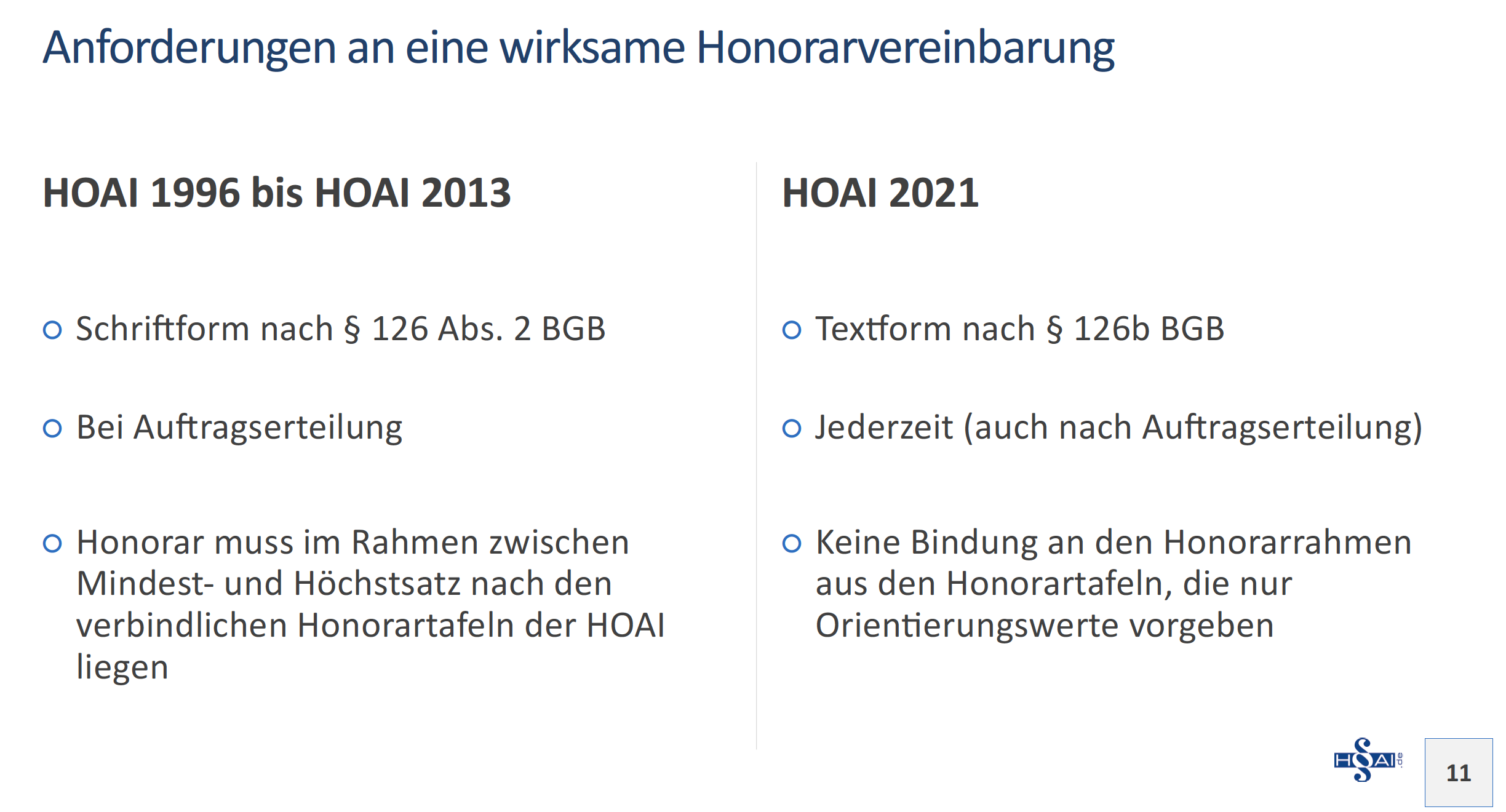

Form der Honorarvereinbarung Form der Honorarvereinbarung nach der HOAI: Schriftform und Textform Honorarvereinbarungen im Anwendungsbereich der HOAI bedürfen einer besonderen Form. Die HOAI 1996, die HOAI 2009 und die HOAI 2013 schreiben vor, dass Honorarvereinbarungen zu Ihrer Wirksamkeit der Schriftform bedürfen. Die HOAI 2021 hingegen sieht in § 7 Abs….

Preisrecht bei Altverträgen bleibt! Der BGH hat final entschieden: Gerichte dürfen das Preisrecht der HOAI bei “Altverträgen” weiterhin anwenden! Nach der Entscheidung des EuGH vom 18.01.2022 (Rechtssache C-261/20), in der die Fragen des BGH aus dem Beschluss vom 14.05.2020 (Az.: VII ZR 174/19) beantwortet wurden, hat der BGH nunmehr mit…

EuGH-Urteil vom 18.01.2022 Gerichte dürfen das Preisrecht der HOAI bei “Altverträgen” weiterhin anwenden! Die seit langem und mit großer Spannung erwartete Entscheidung des EuGH zur weiteren Anwendung des Preisrechts der HOAI bei Altverträgen liegt endlich vor! Zum Hintergrund: Im Jahr 2019 hat der Europäische Gerichtshof (EuGH) zwar die verbindlichen Mindest-…

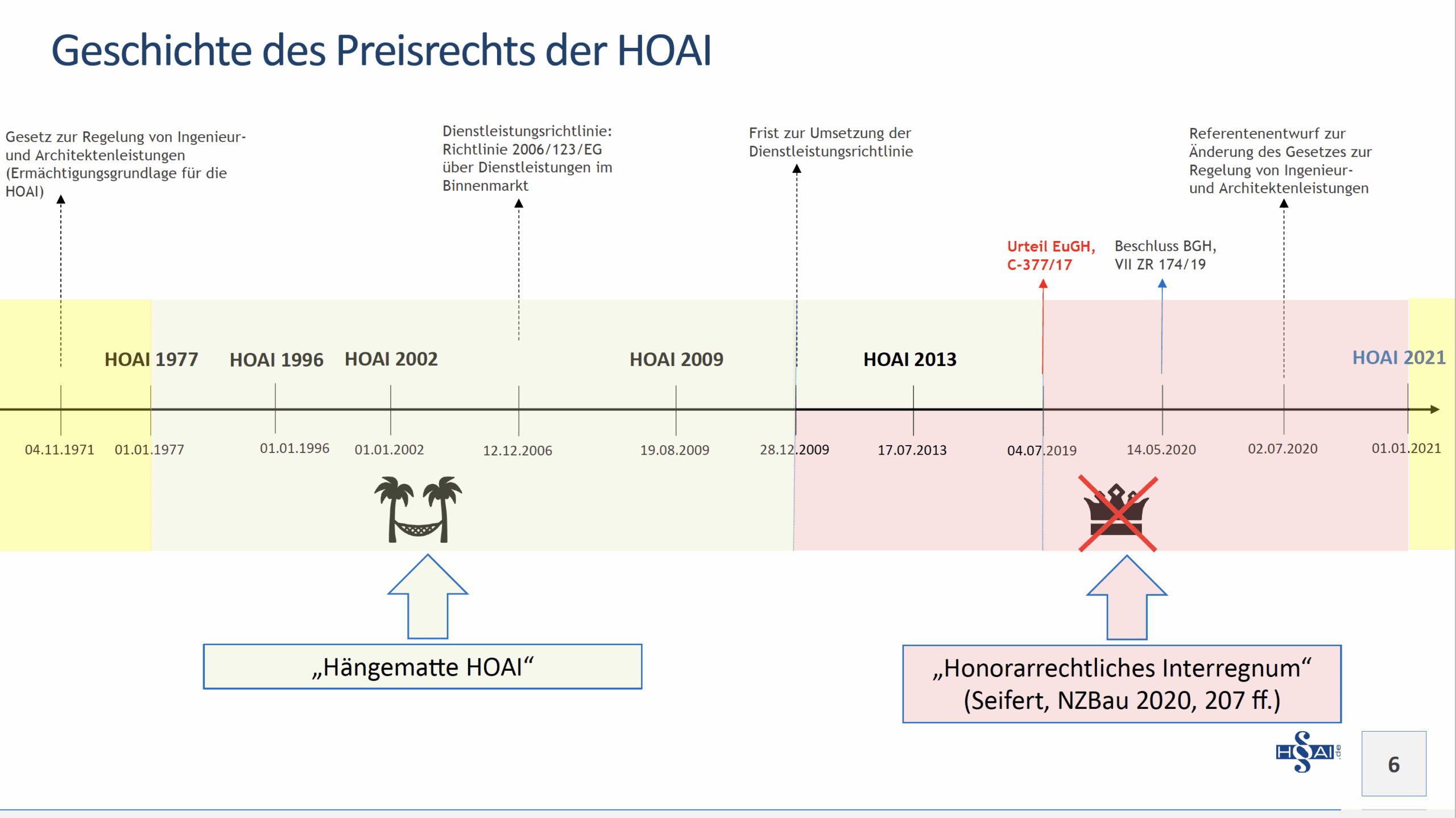

Schlussanträge des Generalanwalts beim EuGH liegen vor! Neuigkeiten aus Luxemburg zum Preisrecht der alten HOAI-Fassungen: Schlussanträge des Generalanwalts beim EuGH liegen vor! Mit Urteil vom 04.07.2019 (Rechtssache C-377/17) hat der Europäische Gerichtshof (EuGH) zwar die verbindlichen Mindest- und Höchstsätze der HOAI für europarechtswidrig erklärt. Er hat jedoch nicht über die…

HOAI 2021 – Was ist neu? HOAI 2021 – Was ist neu? Hintergründe der neuen HOAI – Warum gibt es eine neue HOAI? Der Europäische Gerichtshof (EuGH) hat in seinem Urteil vom 04.07.2019 festgestellt, dass die verbindlichen Mindest- und Höchstsätze der HOAI gegen Europarecht verstoßen. Deshalb musste die Bundesrepublik Deutschland…

Gerichte dürfen das Preisrecht der HOAI bei "Altverträgen" weiterhin anwenden!

Die seit langem und mit großer Spannung erwartete Entscheidung des EuGH zur weiteren Anwendung des Preisrechts der HOAI bei Altverträgen liegt endlich vor!

Zum Hintergrund:

Im Jahr 2019 hat der Europäische Gerichtshof (EuGH) zwar die verbindlichen Mindest- und Höchstsätze der HOAI für europarechtswidrig erklärt (siehe EuGH, Urt. v. 04.07.2019, C-377/17). Er hat jedoch nicht über die Frage entschieden, was dies für alle zu diesem Zeitpunkt (04.07.2019) schon bestehenden und noch bis zum 31.12.2020 (bis zum Inkrafttreten der HOAI 2021) abgeschlossenen Verträge (sog. „Altverträge“) bedeutet und ob die deutschen Gerichte für diese Altverträge weiterhin das Preisrecht der HOAI anwenden dürfen.

Der Bundesgerichtshof hat diese Frage in seinem Beschluss vom 14.05.2020 (Az.: VII ZR 174/19) ebenfalls nicht entschieden, sondern hat das Verfahren ausgesetzt und in einem Vorabentscheidungsersuchen die Sache dem EuGH (Rechtssache C‑261/20) vorgelegt.

Der Generalanwalt beim EuGH, Herr Maciej Szpunar, hat in seinen Schlussanträgen vom 15.07.2021 die Auffassung vertreten, dass die nationalen Gerichte die Mindestsätze der HOAI unangewendet lassen müssen, weil sie gegen europäisches Recht verstoßen.

Das Urteil des EuGH:

Der EuGH ist den Schlussanträgen des Generalanwalts vom 15.07.2021 nicht gefolgt und hat in seinem Urteil vom 18.01.2022 (Rechtssache C-261/20) entschieden, dass bei einem Rechtsstreit zwischen Privatpersonen das nationale Gericht nicht allein aufgrund des Unionsrechts verpflichtet ist, die gegen Europarecht verstoßenden Regelungen zum Mindestsatz unangewendet zu lassen. Deshalb sind Mindestsatzklagen (sog. „Aufstockungsklagen“) für „Altverträge“ – also solche Architekten- und Ingenieurverträge, die bis zum 31.12.2021 abgeschlossen wurden – weiterhin möglich!

Der Tenor des EuGH-Urteils vom 18.01.2022 lautet wie folgt:

Das Unionsrecht ist dahin auszulegen, dass ein nationales Gericht, bei dem ein Rechtsstreit anhängig ist, in dem sich ausschließlich Privatpersonen gegenüberstehen, nicht allein aufgrund dieses Rechts verpflichtet ist, eine nationale Regelung unangewendet zu lassen, die unter Verstoß gegen Art. 15 Abs. 1, Abs. 2 Buchst. g und Abs. 3 der Richtlinie 2006/123/EG des Europäischen Parlaments und des Rates vom 12. Dezember 2006 über Dienstleistungen im Binnenmarkt Mindesthonorare für die Leistungen von Architekten und Ingenieuren festsetzt und die Unwirksamkeit von Vereinbarungen vorsieht, die von dieser Regelung abweichen, jedoch unbeschadet zum einen der Möglichkeit dieses Gerichts, die Anwendung der Regelung im Rahmen eines solchen Rechtsstreits aufgrund des innerstaatlichen Rechts auszuschließen, und zum anderen des Rechts der durch die Unvereinbarkeit des nationalen Rechts mit dem Unionsrecht geschädigten Partei, Ersatz des ihr daraus entstandenen Schadens zu verlangen.

Wie schon dem vorstehend wiedergegebenen Tenor entnommen werden kann, wirft das Urteil des EuGH auch einige neue Fragen auf:

Wer fällt unter den Begriff der “Privatpersonen”; wann stehen sich ausschließlich Privatpersonen gegenüber? Was gilt bei Beteiligung der öffentlichen Hand?

Was steckt hinter der Formulierung, dass ein nationales Gericht “nicht verpflichtet ist”, das Preisrecht nicht anzuwenden?

In welchen Fällen und in welchem Umfang kommt ein Schadensersatzanspruch für die geschädigte Partei (also des zur Zahlung des Mindestsatzes verpflichteten Auftraggebers) in Betracht?

Was gilt bei formunwirksamen Honorarvereinbarungen in Altverträgen?

Bei der Frage 1 dürfte auf jeden Fall klar sein, dass unter den Begriff “Privatpersonen” auch juristische Personen des Privatrechts (GmbH, AG, GmbH & Co. KG etc.) fallen.

Die in Frage 2 angesprochene Formulierung des EuGH, dass die nationalen Gerichte “nicht verpflichtet” sind, eine nationale und gegen Europarecht verstoßende Regelung unangewendet zu lassen, bedeutet nicht, dass es hier ein Ermessen der Gerichte gäbe. Der EuGH verweist auf der Mindestsatzregelung der HOAI entgegenstehendes innerstaatliches Recht. Damit kann wohl neben § 7 Abs. 3 HOAI 2013 (zulässige Mindestsatzunterschreitung in Ausnahmefällen) nur der Grundsatz von Treu und Glauben (§ 242 BGB) gemeint sein (siehe Rechtsprechung des BGH zur Treuwidrigkeit bei der Geltendmachung des Mindestsatzes, BGH, Urteil vom 22.05.1997, Az.: VII ZR 290/95; BGH, Urteil vom 27.10.2011, Az.: VII ZR 163/10).

Wie der Frage 3 entnommen werden kann, lassen die vom EuGH angesprochenen möglichen Schadensersatzansprüche gegen die Bundesrepublik Deutschland weitere Fragestellungen entstehen. Im Grundsatz bedeuten die vom EuGH angesprochenen Schadensersatzansprüche, dass diejenigen Auftraggeber, die den Mindestsatz aufgrund der europarechtswidrigen Vorschrift des § 7 HOAI bezahlen mussten, einen Schadensersatzanspruch gegen die Bundesrepublik Deutschland geltend machen können, weil diese die europarechtswidrige Regelung zum Mindestsatz beibehalten und nicht abgeschafft hat. Würden solche Schadensersatzansprüche durchsetzbar sein, stellt sich die Frage nach der Höhe dieser Ansprüche. Beziehen sich diese auf den vollen Schaden, also die Differenz zwischen dem vertraglich vereinbarten Honorar zu dem Mindestsatz zuzüglich Kosten für den Rechtsstreit? Oder können nur die Prozesskosten als Schaden geltend gemacht werden? In jedem Falle kämen auf die Bundesrepublik erhebliche Schadensersatzforderungen zu.

Zur Frage 4 ist festzuhalten, dass man vor dem Hintergrund des EuGH-Urteils vom 18.01.2022 jetzt wohl davon ausgehen kann, dass bei formunwirksamen, also entweder nicht schriftlich (§ 126 BGB) oder nicht bei Auftragserteilung getroffenen Honorarvereinbarungen in Altverträgen der Mindestsatz maßgeblich ist.

Nachdem der EuGH jetzt entschieden hat, werden nach der dann zunächst anstehenden Entscheidung des BGH (in dem Verfahren VII ZR 174/19) zahlreiche gerichtliche und außergerichtliche Verfahren wieder fortgeführt. Spannend ist dabei vor allem die Frage, ob und gegebenenfalls in welchem Umfang die vom EuGH genannten Schadensersatzansprüche durchsetzbar sind (siehe vorstehende Frage 3).

Für „neue Verträge“ im Anwendungsbereich der HOAI 2021 (also für alle ab 01.01.2021 abgeschlossenen Verträge) ist das verbindliche Preisrecht kein Thema mehr. Die HOAI 2021 stellt nur noch eine Honorarorientierung dar. Allerdings gilt hier der Basishonorarsatz, wenn keine Honorarvereinbarung in Textform vorliegt (§ 7 Abs. 1 S. 2 HOAI 2021).

Links: – Pressemitteilung des EuGH Nr. 6/2022 vom 18. Januar 2022

– Urteil des EuGH vom 18.01.2022 (Rechtssache C-261/20)

Neuigkeiten aus Luxemburg zum Preisrecht der alten HOAI-Fassungen: Schlussanträge des Generalanwalts beim EuGH liegen vor!

Mit Urteil vom 04.07.2019 (Rechtssache C-377/17) hat der Europäische Gerichtshof (EuGH) zwar die verbindlichen Mindest- und Höchstsätze der HOAI für europarechtswidrig erklärt. Er hat jedoch nicht über die Frage entschieden, was dies für alle zu diesem Zeitpunkt (04.07.2019) schon bestehenden und noch bis zum 31.12.2020 (bis zum Inkrafttreten der HOAI 2021) abgeschlossenen Verträge (sog. „Altverträge“) bedeutet. Seit dem, also seit fast genau 2 Jahren, besteht eine erhebliche Rechtsunsicherheit, die nur durch die Rechtsprechung geklärt werden kann.

Der Bundesgerichtshof hat diese Frage in seinem Beschluss vom 14.05.2020 (Az.: VII ZR 174/19) ebenfalls nicht entschieden, sondern hat das Verfahren ausgesetzt und in einem Vorabentscheidungsersuchen die Sache dem EuGH (Rechtssache C‑261/20) mit einer konkreten Fragestellung vorgelegt. In seinem Beschluss vom 14.05.2020 hat der BGH seine eigene Meinung geäußert. Er neigt dazu, bei dem vorliegenden Sachverhalt keine unmittelbare Wirkung der Dienstleistungsrichtlinie anzunehmen, mit der Folge, dass § 7 HOAI in laufenden Gerichtsverfahren zwischen Privatpersonen weiterhin anwendbar wäre. Das Preisrecht der HOAI wäre also nach der Auffassung des BGH für die Altverträge weiterhin anwendbar.

Der Generalanwalt beim EuGH, Herr Maciej Szpunar, sieht dies anders als der BGH. Er hat in seinen Schlussanträgen vom 15.07.2021 dem EuGH vorgeschlagen, die vom BGH vorgelegten Fragen wie folgt zu beantworten:

„

Ein nationales Gericht, das mit einem Rechtsstreit zwischen Privatpersonen über einen Anspruch befasst ist, der auf eine nationale Regelung gestützt ist, die Mindestsätze für Dienstleistungserbringer in einer Weise festlegt, die gegen Art. 15 Abs. 1, Abs. 2 Buchst. g und Abs. 3 der Richtlinie 2006/123/EG des Europäischen Parlaments und des Rates vom 12. Dezember 2006 über Dienstleistungen im Binnenmarkt verstößt, muss diese nationale Regelung unangewendet lassen. Diese Verpflichtung trifft das nationale Gericht gemäß

-

- 15 Abs. 2 Buchst. g und Abs. 3 der Richtlinie 2006/123 als Bestimmungen zur Konkretisierung der sich aus Art. 49 AEUV ergebenden Niederlassungsfreiheit und

-

- 16 der Charta der Grundrechte der Europäischen Union.

„

Der Generalanwalt begründet seinen Vorschlag damit, dass das Preisrecht der alten HOAI-Fassungen die im EU-Vertrag verankerte und in den Bestimmungen der Dienstleistungsrichtlinie konkretisierte Niederlassungsfreiheit beeinträchtigt und auch gegen das in der Charta der Grundrechte der Europäischen Union garantierte Grundrecht der Vertragsfreiheit verstößt.

Sollte der EuGH dem vorstehend wiedergegebenen Vorschlag des Generalanwalts folgen, was als sehr wahrscheinlich angesehen werden muss, dann würde dies bedeuten, dass das Preisrecht der bisherigen HOAI-Fassungen für alle Altverträge (also für alle bis zum 31.12.2020 abgeschlossenen Architekten- und Ingenieurverträge) keine Anwendung mehr findet. Damit bestünde zumindest in diesem Punkt Rechtsklarheit.

Jedoch bleibt damit immer noch die Frage offen, wie mit formunwirksamen, also entweder nicht schriftlich (§ 126 BGB) oder nicht bei Auftragserteilung getroffenen Honorarvereinbarungen in Altverträgen umzugehen ist. Nach herrschender Meinung führen nämlich formunwirksame Honorarvereinbarungen in Altverträgen (über § 7 Abs. 5 HOAI 2013) im Ergebnis immer noch dazu, dass dann noch der Mindestsatz der HOAI gilt.

Für „neue Verträge“ im Anwendungsbereich der HOAI 2021 (also für alle ab 01.01.2021 abgeschlossenen Verträge) ist das verbindliche Preisrecht kein Thema mehr. Denn die HOAI 2021 stellt nur noch eine Honorarorientierung dar. Allerdings gilt hier der Basishonorarsatz, wenn keine Honorarvereinbarung in Textform vorliegt (§ 7 Abs. 1 S. 2 HOAI 2021).

Quellen: – Pressemitteilung des EuGH Nr. 140/21 vom 15. Juli 2021

– Volltext der Schlussanträge vom 15.07.2021

HOAI 2021 - Was ist neu?

Hintergründe der neuen HOAI – Warum gibt es eine neue HOAI?

Der Europäische Gerichtshof (EuGH) hat in seinem Urteil vom 04.07.2019 festgestellt, dass die verbindlichen Mindest- und Höchstsätze der HOAI gegen Europarecht verstoßen. Deshalb musste die Bundesrepublik Deutschland diesen Verstoß der HOAI gegen Europarecht innerhalb eines angemessenen Zeitraums beseitigen. Hierzu wurden sowohl die gesetzliche Ermächtigungsgrundlage zur HOAI, das Gesetz zur Regelung von Ingenieur- und Architektenleistungen (ArchLG), als auch die HOAI selbst geändert. Die neue HOAI behält ihre bisherige Struktur. Es handelte sich bei den Änderungen also um einen „minimalinvasiven“ Eingriff in die HOAI, mit dem lediglich die aufgrund des EuGH-Urteils vom 04.07.2019 erforderlichen Anpassungen vorgenommen wurden.

Am 06.11.2020 hat der Bundesrat der neuen HOAI 2021 zugestimmt. Die entsprechende „Erste Verordnung zur Änderung der Honorarordnung für Architekten und Ingenieure vom 2. Dezember 2020“ wurde im Bundesgesetzblatt Teil I Nr. 58 vom 7. Dezember 2020 veröffentlicht.

Damit gilt die HOAI 2021 für alle ab dem 01.01.2021 abgeschlossenen Verträge.

Für die vorher abgeschlossenen Verträge gilt weiterhin die alte HOAI 2013 (oder sogar noch die vorherigen Fassungen, was vom Zeitpunkt des Vertragsabschlusses abhängt) mit den sich daraus ergebenden Unsicherheiten bei der Frage, ob die Mindest- und Höchstsätze für die alten (vor dem 01.01.2021 geschlossenen) Verträge noch Anwendung finden. Diese Frage liegt aktuell beim EuGH zur Beantwortung. Mit einer Entscheidung darüber ist in der zweiten Jahreshälfte des Jahres 2021 zu rechnen.

Neuer Anwendungsbereich der HOAI 2021

Der bislang nur auf Inländer beschränkte Anwendungsbereich der HOAI wurde aufgehoben. Einer Beschränkung des Anwendungsbereichs der HOAI auf Inländer bedarf es jetzt nicht mehr, nachdem es keine verbindlichen Mindest- und Höchstsätze mehr gibt.

Die nach dem Urteil des BGH vom 22.05.1997 (Az.: VII ZR 290/95) geltende leistungsbezogene (und nicht berufsstandsbezogene) Anwendung der HOAI bleibt bestehen, worauf in der amtlichen Begründung zur HOAI 2021 explizit hingewiesen wurde.

Entfall verbindlicher Mindest- und Höchstsätze – kein verbindliches Preisrecht mehr!

Die HOAI 2021 enthält keine verbindlichen Mindest- und Höchstsätze mehr. Mit dem Entfall der verbindlichen Mindest- und Höchstsätze für Grundleistungen sind jetzt alle Architekten- und Ingenieurhonorare frei verhandelbar.

Der bislang verbindliche Mindestsatz wird jetzt in der HOAI 2021 zu einem unverbindlichen „Basishonorarsatz“, der eine unverbindliche Untergrenze darstellt. Der bisherige Höchstsatz wird in der HOAI 2021 als „oberer Honorarsatz“ bezeichnet.

Honorartafeln als Orientierungswerte

Die bisherigen Honorartafeln werden zwar beibehalten; sie sind jedoch nicht mehr verbindlich. Die in den Honorartafeln enthaltenen Werte oder Honorarspannen dienen den Vertragsparteien jetzt nur noch zur „Honorarorientierung“. Dies ist in dem neu eingefügten § 2a der HOAI 2021 geregelt.

Nach den vorgenommenen Änderungen wird jetzt in der gesamten HOAI nicht mehr von Mindest- oder Höchstsätzen gesprochen. Die Honorartafeln enthalten weiterhin Honorarspannen vom neu eingeführten Basishonorar (das dem bisherigen Mindestsatz entspricht) bis zum oberen Honorarsatz (der dem bisherigen Höchstsatz entspricht). Es gibt nach wie vor Honorarzonen und anrechenbare Kosten oder Verrechnungseinheiten.

Honorarvereinbarung auch nach Vertragsabschluss in Textform

Wirksame Honorarvereinbarungen nach der HOAI 2021 müssen nicht mehr, wie dies bislang der Fall war, schriftlich abgeschlossen werden. Hier reicht jetzt die Textform aus. Auch der bislang maßgebliche Zeitpunkt für den Abschluss einer Honorarvereinbarung „bei Auftragserteilung“ ist entfallen. Insofern können Honorarvereinbarungen jetzt auch noch nach Vertragsabschluss wirksam getroffen werden. Einzige Vorgabe der HOAI 2021 ist dabei die Einhaltung der Textform. Damit können wirksame Honorarvereinbarungen z.B. auch durch Briefe ohne Unterschrift, Kopien vom Original, per Telefax, durch Emails oder sogar durch SMS, WhatsApp ec. abgeschlossen werden.

Die Textform ist in § 126 BGB definiert, der wie folgt lautet:

§ 126b Textform

Ist durch Gesetz Textform vorgeschrieben, so muss eine lesbare Erklärung, in der die Person des Erklärenden genannt ist, auf einem dauerhaften Datenträger abgegeben werden. Ein dauerhafter Datenträger ist jedes Medium, das

1. es dem Empfänger ermöglicht, eine auf dem Datenträger befindliche, an ihn persönlich gerichtete Erklärung so aufzubewahren oder zu speichern, dass sie ihm während eines für ihren Zweck angemessenen Zeitraums zugänglich ist, und

2. geeignet ist, die Erklärung unverändert wiederzugeben.

Für die Einhaltung der Textform bedarf es daher weder einer eigenhändigen Unterschrift noch einer elektronischen Signatur. Es ist ausreichend, wenn die Erklärung den Namen des Erklärenden enthält.

Eine wirksame Honorarvereinbarung ist nach der HOAI 2021 auch dann noch möglich, wenn der Planer schon mit seinen Leistungen begonnen hat. Auch Änderungen bereits bestehender Honorarvereinbarungen sind jetzt problemlos möglich. Nach der bisherigen Rechtslage bis zur HOAI 2013 war es nach Vertragsabschluss nicht mehr ohne weiteres möglich, ein höheres Honorar als den Mindestsatz zu vereinbaren. Dies ist jetzt anders.

Nur dann, wenn die Vertragsparteien keine Honorarvereinbarung in Textform treffen, gilt der Basishonorarsatz als vereinbart, der dann gemäß § 6 HOAI nach den Honorarberechnungsregelungen der HOAI zu ermitteln ist.

Basishonorar bei formunwirksamer Honorarvereinbarung

Wird die von der HOAI 2021 in § 7 Abs. 1 vorgegebene Textform nicht eingehalten, dann gilt der Basishonorarsatz als vereinbart. Dies gilt auch für Beratungsleistungen aus der Anlage 1.

Hinweispflichten bei Verträgen mit Verbrauchern

Bei Verträgen mit Verbrauchern müssen Architekten und Ingenieure zukünftig die Vorschrift des § 7 Abs. 2 HOAI 2021 beachten. Danach müssen sie ihren möglichen Vertragspartner spätestens mit Abgabe ihres Angebots in Textform darauf hinweisen, dass für die Planerleistung ein niedrigeres oder auch ein höheres Honorar vereinbart werden kann, als es sich aus den Honorartafeln der neuen HOAI ergibt. Erfolgt dieser Hinweis nicht, kann der Planer nur ein Honorar in Höhe des Basishonorarsatzes verlangen. Ein etwaig vereinbartes höheres Honorar ist also nicht mehr durchsetzbar, ein niedrigeres Honorar bleibt aber bestehen.

Beratungsleistungen in Anlage 1 aufgewertet

Die in der Anlage 1 enthalten Beratungsleistungen gelten nach der HOAI 2021 als weitere Fachplanungsleistungen. Die Überschrift der Anlage 1 lautet deshalb nunmehr: „Weitere Fachplanungs- und Beratungsleistungen“. Damit wurde die Anlage 1 aufgewertet. Dies ändert zwar nichts daran, dass die Vergütung für die in der Anlage 1 aufgezählten Leistungen, wie z.B. die Umweltverträglichkeitsstudie, die Bauphysik, den Wärmeschutz, die Energiebilanzierung, die Bauakustik, die Raumakustik, die Geotechnik oder die vermessungstechnischen Leistungen auch zukünftig frei vereinbart werden können. Jedoch findet der Basishonorarsatz der HOAI 2021 auch auf diese Leistungen Anwendung.

Keine Änderungen bei den Besonderen Leistungen

Die HOAI 2021 definiert nach wie vor in § 3 die Grundleistungen und die Besonderen Leistungen. Wie schon vorher, können neben den Grundleistungen auch beliebige Besondere Leistungen vereinbart werden. Zur Höhe der Vergütung von Besonderen Leistungen enthält auch die HOAI 2021 keine Vorgaben.

Entfall der Benennung einzelner Honorarzonen und deren Planungsanforderungen

§ 5 Abs. 1 HOAI wurde umfassend neu formuliert. Dort werden jetzt nicht mehr die einzelnen Honorarzonen und deren Planungsanforderungen aufgeführt. Stattdessen wird nunmehr geregelt, dass die Grundleistungen der Flächen-, Objekt- oder Fachplanungen zur Berechnung der Honorare gemäß den jeweiligen Planungsanforderungen Honorarzonen zugeordnet werden. Ausgehend von der Honorarzone I soll ansteigend der Schwierigkeitsgrad der Planung durch die Honorarzonen eingestuft werden. Diese Änderung wird voraussichtlich keine nennenswerten Auswirkungen in der Praxis haben.

Fälligkeit von Honoraren nach § 650g Abs. 4 BGB und Abschlagszahlungen nach § 632a BGB

§ 15 der HOAI 2021 verweist jetzt nur noch auf die Regelungen im BGB. Demnach gilt für die die Fälligkeit der Honorare für die von der HOAI erfassten Leistungen § 650g Absatz 4 BGB. Für das Recht, Abschlagszahlungen zu verlangen, gilt § 632a BGB.

Für die Praxis wird dies keine nennenswerten Auswirkungen haben, da auch schon bislang der Architekten- und Ingenieurvertrag als Werkvertrag (oder dem Werkvertrag ähnlicher Vertrag) den werkvertraglichen Regelungen des BGB unterlag.

Der für Architekten- und Ingenieurverträge einschlägige § 650g Abs. 4 lautet wie folgt:

(4) Die Vergütung ist zu entrichten, wenn

1. der Besteller das Werk abgenommen hat oder die Abnahme nach § 641 Absatz 2 entbehrlich ist und

2. der Unternehmer dem Besteller eine prüffähige Schlussrechnung erteilt hat.

Die Schlussrechnung ist prüffähig, wenn sie eine übersichtliche Aufstellung der erbrachten Leistungen enthält und für den Besteller nachvollziehbar ist. Sie gilt als prüffähig, wenn der Besteller nicht innerhalb von 30 Tagen nach Zugang der Schlussrechnung begründete Einwendungen gegen ihre Prüffähigkeit erhoben hat.

Die Rechnungen (Abschlags- und Schlussrechnungen) von Architekten und Ingenieuren müssen so aufgestellt sein, dass der Auftraggeber diese auch nachvollziehen und prüfen kann. Auftraggeber müssen beachten, dass Einwendungen gegen die Prüfbarkeit nach § 650g Abs. 4 BGB innerhalb von 30 Tagen nach Zugang der Schlussrechnung mit einer entsprechenden Begründung, warum die Schlussrechnung nicht prüfbar ist, erhoben werden müssen.

Neue HOAI im Bundesgesetzblatt veröffentlicht!

Die erste Verordnung zur Änderung der Honorarordnung für Architekten und Ingenieure vom 2. Dezember 2020 wurde nunmehr im Bundesgesetzblatt Teil I Nr. 58 vom 7. Dezember 2020 veröffentlicht. Das Bundesgesetzblatt können Sie hier herunterladen.

Damit kann die HOAI 2021 wie geplant am 01.01.2021 in Kraft treten. Sie findet dann für alle ab dem 01.01.2021 abgeschlossenen Verträge Anwendung.

Bundesrat hat der neuen HOAI 2021 am 6. November 2020 zugestimmt!

Am 6. November 2020 hat der Bundesrat in seiner 995. Sitzung nunmehr der von der Bundesregierung am 16.09.2020 vorgelegten Entwurfsfassung der Verordnung zur Änderung der Honorarordnung für Architekten und Ingenieure (HOAI) ohne Änderungen zugestimmt.

Damit wird die neue „HOAI 2021“ wie geplant zum 1. Januar 2021 in Kraft treten!

Der Empfehlung des Ausschusses für Städtebau, Wohnungswesen und Raumordnung

(zu den Einzelheiten siehe hier unter diesem Link) ist der Bundesrat dabei nicht gefolgt.

Die Erste Verordnung zur Änderung der Honorarordnung für Architekten und Ingenieure mit den Änderungen für die neue HOAI 2021 finden Sie hier unter diesem Link auf der Internetseite des Bundesrats.

In seiner 995. Sitzung vom 06.11.2020 hat der Bundesrat auch der entsprechend geänderten Ermächtigungsgrundlage zur HOAI (dem Gesetz zur Änderung des Gesetzes zur Regelung von Ingenieur- und Architektenleistungen und anderer Gesetze) zugestimmt und beschlossen, keinen Antrag gemäß Artikel 77 Absatz 2 des Grundgesetzes zu stellen. Hier hatte der Deutsche Bundestag in seiner 183. Sitzung am 8. Oktober 2020 vor dem Hintergrund einer Beschlussempfehlung und des Berichtes des Ausschusses für Wirtschaft und Energie – Drucksache 19/23176 – noch eine Formulierung zur Angemessenheit der Honorare mit aufgenommen.

Wie geht es weiter mit der HOAI nach dem EuGH-Urteil vom 04.07.2019? Der BGH hat mit Beschluss vom 14.05.2020 (VII ZR 174/19)…

Zum Hintergrund: Am 04.07.2019 hat der Europäische Gerichtshof (EuGH) die verbindlichen Mindest- und Höchstsätze für europarechtswidrig erklärt (Rechtssache C-377/17). Diese Entscheidung des EuGH hat bei den nationalen Gerichten in Deutschland zu konträren Entscheidungen und damit zu einer Unsicherheit darüber geführt, ob auch noch nach dem EuGH-Urteil vom 04.07.2019 die Mindestsätze der HOAI durchsetzbar sind, bis es zu einer Änderung der HOAI kommt. Es bestand die Hoffnung, dass der BGH nunmehr Klarheit in dieser Frage schafft.